Virgil ajoute jusqu’à 100 000 euros d’apport pour compléter votre financement. Prêt à découvrir ce que vous pourriez acheter avec nous ?

Vous envisagez d’acheter votre premier bien immobilier, mais la complexité du financement vous freine ? Bonne nouvelle : il existe des dispositifs concrets, pensés pour vous donner un coup de pouce. Le prêt à taux zéro pour les primo-accédants en fait partie.

Qu’est-ce que le prêt à taux zéro ?

Avant de plonger dans les démarches, posons les bases ! Qu’est-ce que ce fameux prêt à taux zéro, souvent abrégé en PTZ, et pourquoi peut-il réellement faire la différence ?

Définition du prêt à taux zéro

Le prêt à taux zéro est un crédit immobilier sans intérêt, accordé par l'État pour soutenir les ménages accédant à la propriété. Concrètement, cela signifie que vous remboursez uniquement le capital emprunté, sans payer d’intérêts.

Ce prêt est réservé à l’achat de votre résidence principale, que ce soit dans le neuf ou, sous certaines conditions, dans l’ancien avec travaux. Il vient en complément d’un autre prêt, et ne peut financer seul l’intégralité du projet.

Objectifs du prêt à taux zéro

Le PTZ a une vocation sociale et économique. Son but est double :

- Favoriser l’accession à la propriété des jeunes actifs et des ménages modestes.

- Stimuler le marché immobilier sur tout le territoire.

Ce dispositif est un véritable levier d’émancipation économique, notamment pour les jeunes qui aspirent à construire leur patrimoine. Grâce à un prêt immobilier jeune, ils peuvent bénéficier d’un financement adapté à leur situation, réduisant les obstacles liés à l’apport personnel et aux mensualités.

Quelles sont les conditions d’éligibilité au prêt à taux zéro ?

Pour bénéficier du prêt à taux zéro en tant que primo-accédant, certaines conditions doivent être remplies, notamment en termes de ressources de l’emprunteur.

Les critères pour les primo-accédants

Vous êtes considéré comme primo-accédant si vous n'avez pas été propriétaire de votre résidence principale au cours des deux dernières années précédant la demande de prêt.

Il existe quelques exceptions, notamment pour les personnes :

- En situation de handicap

- Ayant perdu leur logement à la suite d’une catastrophe naturelle ou technologique

Les conditions de ressources

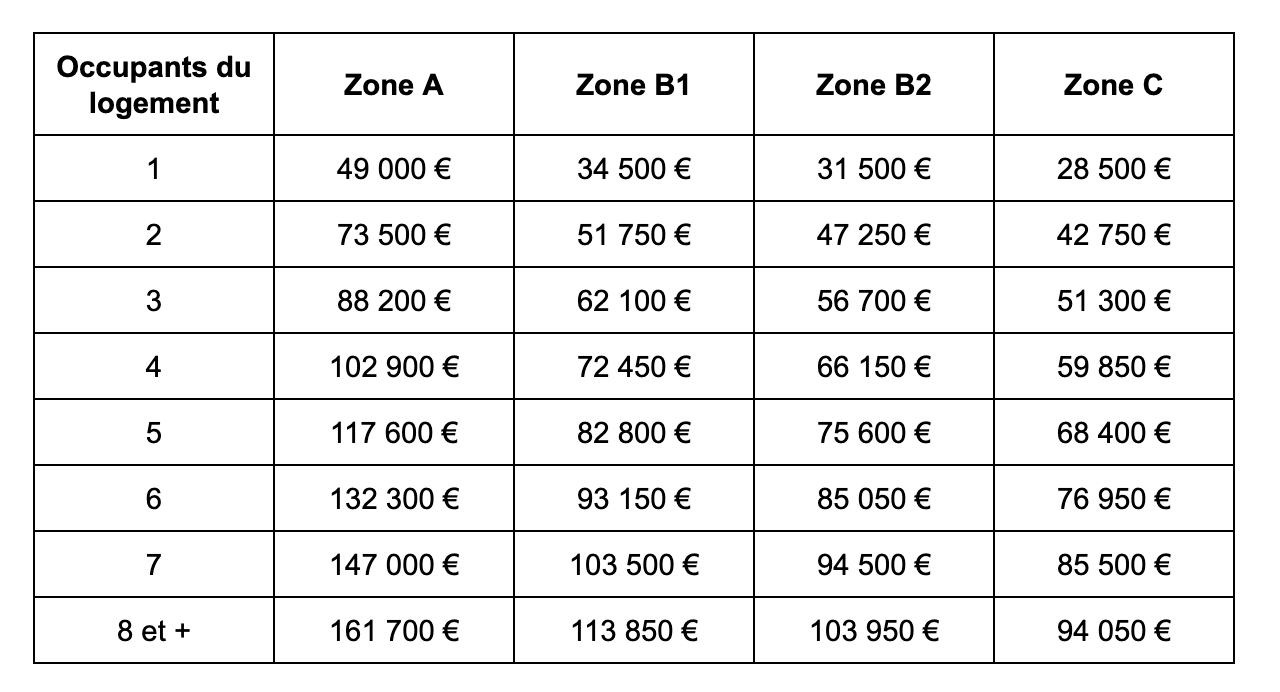

Le prêt à taux zéro pour les primo-accédants est soumis à des plafonds de ressources, qui varient en fonction de la composition du foyer et de la zone géographique du bien. Les revenus pris en compte sont ceux de l'année N-2. Par exemple, pour une demande en 2025, il s'agit des revenus de 2023 déclarés en 2024.

Le zonage géographique

Le dispositif du PTZ est soumis à une réglementation basée sur des zones géographiques, classées en A, B1, B2 et C, qui reflètent la tension du marché immobilier.

- Les zones A et B1 correspondent aux secteurs les plus tendus, comme les grandes métropoles et agglomérations.

- Les zones B2 et C couvrent des territoires moins tendus, souvent situés en périphérie ou en zone rurale.

Les conditions liées au bien

Le logement financé par un prêt à taux zéro doit devenir votre résidence principale dans l'année suivant l'acquisition. Il peut s'agir d'un logement neuf ou ancien avec des travaux représentant au moins 25 % du coût total de l'opération.

Quel est le fonctionnement du prêt à taux zéro ?

Découvrez comment fonctionne le PTZ pour l’utiliser au mieux dans votre plan de financement.

Le montant du prêt à taux zéro

Le montant du prêt à taux zéro pour les primo-accédants dépend de plusieurs facteurs :

- Le coût total de l'opération

- La composition du foyer

- La zone géographique du bien

- Les revenus du ménage

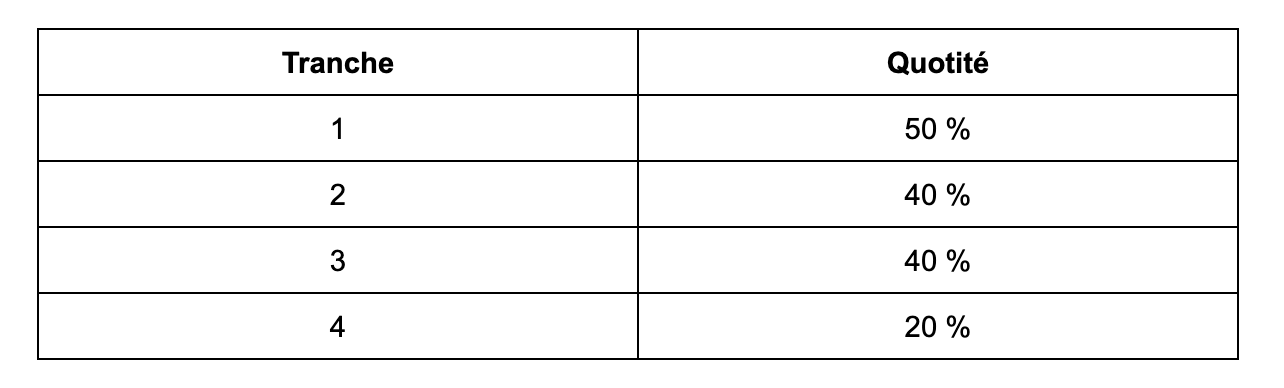

Le PTZ est égal à une fraction du prix d'achat du bien (une quotité), dans la limite d'un plafond.

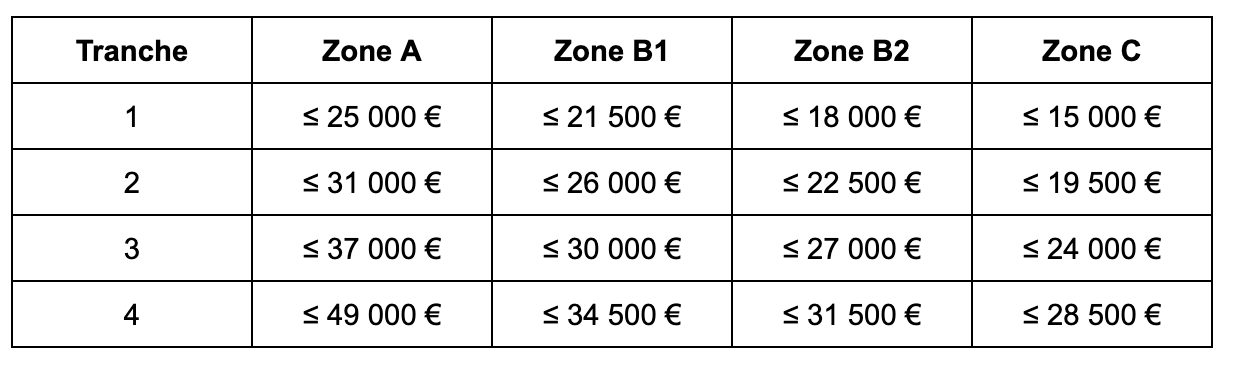

Les tranches de revenus dépendent de la zone (ressources des occupants du bien divisé par le coefficient familial) :

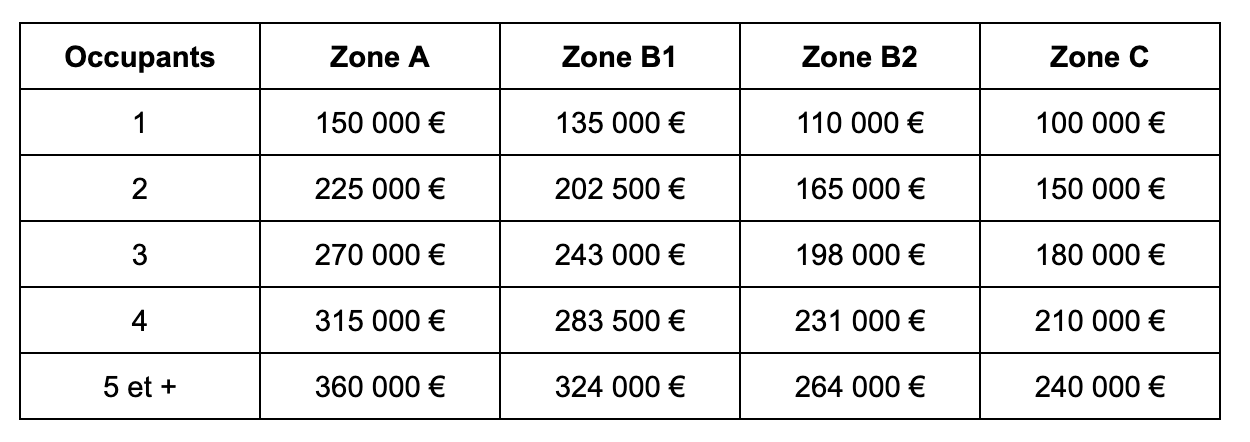

Enfin, le plafond de l’opération pris en compte pour déterminer le montant du PTZ est défini selon le nombre d'occupants et la zone :

Par exemple, en 2025, le PTZ peut financer jusqu'à 50 % du coût d'acquisition d'un appartement neuf en zone tendue.

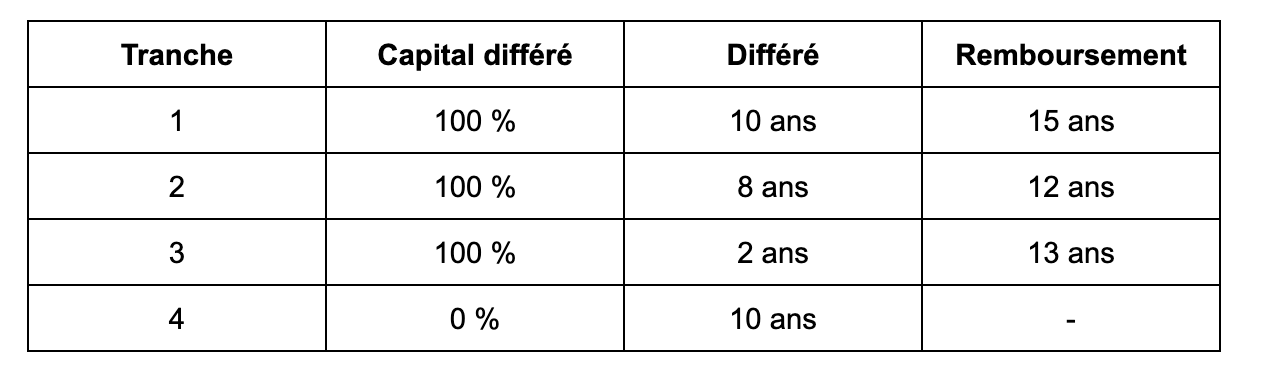

Les modalités de remboursement du PTZ

Ce qui distingue le PTZ des autres prêts, c’est la souplesse de remboursement. Il comporte deux phases :

- Une période de différé, pendant laquelle vous ne remboursez pas le PTZ.

- Une période de remboursement, où vous remboursez le capital emprunté.

À retenir : la durée de différé dépend de vos revenus. Plus vos ressources sont modestes, plus ce différé est long.

La durée du prêt à taux zéro

La durée totale du prêt à taux zéro pour un primo-accédant varie entre 20 et 25 ans. Plus vos revenus sont modestes, plus la durée du prêt peut être longue.

Quels sont les avantages du prêt à taux zéro pour les primo-accédants ?

Découvrez pourquoi le prêt à taux zéro est un outil précieux pour les jeunes acheteurs ! Parmi les aides des primo accédant disponibles, le PTZ se distingue par sa simplicité et son efficacité.

Aide à l’accession à la propriété

L'un des principaux obstacles à l'achat immobilier est souvent l'absence d'un apport personnel suffisant. Le prêt à taux zéro pour les primo-accédants permet de compléter votre financement sans frais supplémentaires, facilitant ainsi l'obtention d'un prêt bancaire principal.

Économie sur les intérêts

Le prêt à taux zéro est, comme son nom l'indique, sans intérêts. Cela signifie que vous remboursez uniquement le capital emprunté. Cette caractéristique permet une économie substantielle sur le coût total de votre crédit immobilier.

Par exemple, pour un PTZ de 100 000 € remboursé sur 20 ans, l’économie réalisée en termes d’intérêts peut facilement dépasser les 30 000 €, comparé à un prêt classique au taux moyen du marché actuellement autour de 3,20 % sur cette durée.

Impact sur le financement global

Le prêt à taux zéro peut améliorer votre dossier bancaire, réduire votre taux d’endettement et vous ouvrir des portes chez les établissements financiers. En effet, en réduisant le montant du prêt principal nécessaire, le PTZ diminue vos mensualités, rendant votre projet plus attractif pour les banques. De plus, la possibilité de différer le remboursement du PTZ vous permet de vous concentrer d'abord sur le remboursement du prêt principal.

Comment obtenir un prêt à taux zéro ?

Vous êtes convaincu par le principe ? Voici les étapes à suivre pour obtenir un prêt à taux zéro en tant que primo-accédant !

Les démarches à suivre

- Déterminez votre éligibilité grâce aux plafonds de ressources et aux critères géographiques.

- Estimez votre montant de PTZ via des simulateurs officiels.

- Montez votre plan de financement global en intégrant le PTZ à vos autres prêts.

- Présentez votre dossier à un établissement bancaire partenaire.

Les documents nécessaires

Préparez un dossier complet avec :

- Votre avis d’imposition N-2

- Vos bulletins de salaire ou vos derniers bilans si vous êtes indépendant

- Un compromis de vente ou un projet d’achat

- Un justificatif de primo-accession

Une banque agréée par l’État examinera votre demande.

Choisir son établissement financier

Attention, toutes les banques ne proposent pas le PTZ. Renseignez-vous auprès des :

- Banques traditionnelles

- Banques en ligne agréées

- Courtiers en prêt immobilier

Le PTZ dans le neuf ou l’ancien : quelles différences ?

Le prêt à taux zéro pour un primo-accédant peut être utilisé pour acheter du neuf ou de l’ancien, mais les règles ne sont pas les mêmes.

PTZ dans le neuf

- Nature du bien : logement neuf n'ayant jamais été habité.

- Zones éligibles : toutes les zones géographiques, y compris les zones tendues.

- Montant maximal : jusqu'à 180 000 €, représentant jusqu'à 50 % du coût total de l'opération.

- Conditions de travaux : aucune exigence de travaux supplémentaires.

PTZ dans l'ancien

- Nature du bien : logement ancien avec des travaux représentant au moins 25 % du coût total de l'opération.

- Zones éligibles : B2 et C.

- Montant maximal : jusqu'à 132 000 €, selon les ressources et la composition du foyer.

- Conditions de travaux : obligation de réaliser des travaux d'amélioration ou d'économie d'énergie.

Bon à savoir : l'achat dans l'ancien avec travaux peut être une opportunité d'acquérir un bien à un coût initial plus bas, tout en bénéficiant du prêt à taux zéro pour financer la rénovation.

PTZ+, Éco-PTZ : ne pas confondre

- PTZ+ : il s’agit d’une ancienne appellation du PTZ, aujourd’hui intégrée au dispositif unique.

- Éco-PTZ : c’est un prêt destiné aux personnes déjà propriétaires qui souhaitent financer des travaux de rénovation énergétique.

Conclusion

Le prêt à taux zéro pour les primo-accédants est bien plus qu’un simple outil de financement : c’est une opportunité stratégique pour franchir le cap de la propriété en douceur. Accessible, avantageux et modulable en fonction de vos revenus, il s’adapte à votre parcours de vie et vous accompagne dans cette grande aventure qu’est l’achat de votre premier logement !

Chez Virgil, nous pensons que devenir propriétaire doit être accessible à tous. Grâce à des dispositifs comme le PTZ, vous avez les clés en main pour construire votre avenir.

Quand l’emprunt ne suffit plus, il y a Virgil

Face aux prix dans les grandes villes, même avec un bon salaire, votre capacité d’emprunt ne suffit plus toujours pour pouvoir acheter le bien que vous méritez. Ceux qui achètent aujourd’hui, ce sont ceux qui ont déjà acheté il y a 20 ans. Ou ceux à qui les parents peuvent offrir un apport. Avec Virgil, on change la donne. On vous apporte aujourd’hui jusqu’à 100 000€ de capital pour acheter sans attendre. Et sans renoncer au bien que vous méritez.