Virgil ajoute jusqu’à 100 000 euros d’apport pour compléter votre financement. Prêt à découvrir ce que vous pourriez acheter avec nous ?

L'achat d'un bien immobilier reste l’un des projets les plus engageants de la vie. Pourtant, face à la hausse des taux d’intérêt et à l’inflation, beaucoup s’interrogent : quel salaire faut-il réellement pour emprunter 200 000 euros en 2025 ? Ce guide vous éclaire sur les critères clés, les montants à prévoir selon la durée du prêt, et les solutions qui peuvent vous aider à concrétiser votre projet, même si votre budget semble juste.

Salaire nécessaire pour emprunter 200 000 euros

Le salaire requis pour emprunter 200 000 euros dépend de plusieurs variables, notamment la durée du prêt, le taux d’intérêt appliqué, et les conditions imposées par la banque (assurance, apport, etc.). Toutefois, la règle de base reste la même : votre taux d’endettement ne doit pas dépasser 35 % de vos revenus nets mensuels. Cela signifie que les mensualités de remboursement ne peuvent excéder un tiers de vos revenus.

Salaire ou capacité d'emprunt : ce que les banques regardent vraiment

Contrairement à ce que l’on pense, ce n’est pas uniquement votre salaire qui est pris en compte par les établissements prêteurs. Les banques s’appuient sur plusieurs éléments pour évaluer votre capacité de remboursement :

- Votre stabilité professionnelle : un CDI ou des revenus réguliers sur les trois dernières années (pour les indépendants) sont des gages de sécurité.

- Votre taux d’endettement : il doit rester inférieur à 35 %, assurance comprise.

- Votre reste à vivre : une fois les charges déduites, la banque s’assure que votre budget quotidien reste confortable.

- Votre apport personnel : il démontre votre capacité à épargner et limite le risque pour le prêteur.

- Votre gestion financière : un compte sans incident, des économies, peu de crédits en cours… Tout cela joue en votre faveur.

En résumé, un bon salaire ne suffit pas. Il faut aussi présenter un profil rassurant.

Comment calculer sa capacité d'emprunt

Vous vous demandez quels revenus pour calculer son prêt immobilier ? Le salaire requis dépend de plusieurs variables, notamment la durée du prêt, le taux d’intérêt appliqué, et les conditions imposées par la banque (assurance, apport, etc.). Toutefois, la règle de base reste la même : votre taux d’endettement ne doit pas dépasser 35 % de vos revenus nets mensuels

Pour estimer ce que vous pouvez réellement emprunter, il suffit d’appliquer la formule suivante :

(Revenu net mensuel x 35 %) – charges mensuelles = mensualité maximale possible

Exemple : si vous gagnez 3 000 € nets par mois, et que vous remboursez déjà 200 € de crédit auto, vous pouvez consacrer jusqu’à 1 050 € à un prêt immobilier (3 000 € x 35 % – 200 €).

Cette mensualité permettra ensuite de simuler le montant et combien vous pouvez emprunter avec votre salaire sur différentes durées à l’aide d’un simulateur de crédit ou en vous rapprochant d’un courtier.

Bon à savoir : les banques utilisent également un taux d’intérêt d’usure, c’est-à-dire un taux maximal au-delà duquel elles ne peuvent prêter. Cela peut limiter le montant empruntable si vous avez un profil risqué ou un taux d’assurance élevé.

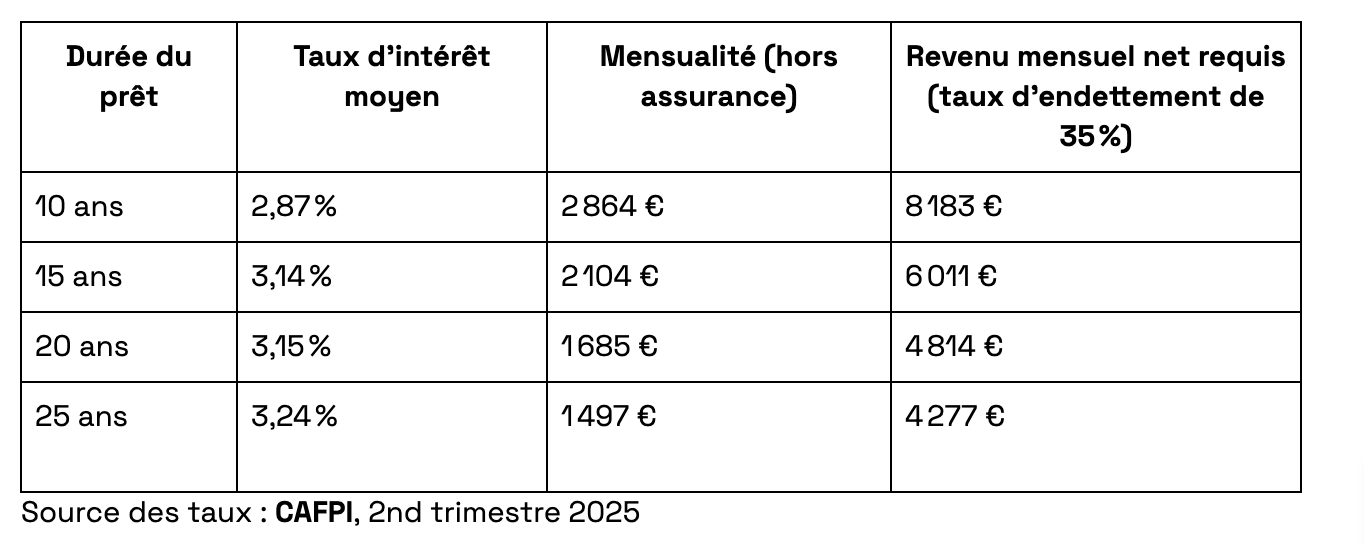

Emprunter 200 000 € selon la durée du crédit : exemples chiffrés

Voici un tableau illustratif du coût d’un crédit de 200 000 € en fonction de la durée et du taux d’intérêt moyen observé en 2025 :

Attention en revanche, plus la durée est longue, plus le coût total du crédit augmente, même si les mensualités sont allégées. Il est donc essentiel de bien équilibrer confort de remboursement et coût global.

Utilisation de l'apport personnel pour emprunter 200 000 euros

L’apport personnel est un véritable atout lors d’un achat immobilier. Il permet de :

- Couvrir les frais annexes (notaire, garantie, frais de dossier…) ;

- Réduire le montant du crédit et donc les intérêts ;

- Rassurer la banque sur votre sérieux financier.

En général, un apport de 10 à 20 % du prix du bien est recommandé, soit entre 20 000 € et 40 000 € pour un achat à 200 000 €.

Pas d’apport ? Il existe des alternatives pour franchir le cap malgré tout (on en parle juste après).

Comment maximiser vos chances d’obtenir un prêt

Même si vous ne cochez pas toutes les cases de la banque (apport un peu juste, revenus récents, situation atypique…), tout n’est pas perdu. Plusieurs leviers existent pour renforcer votre dossier :

- Consolidez votre situation pro : une stabilité d’emploi ou une hausse de revenus en cours est un vrai point positif.

- Réduisez vos crédits en cours : solder un crédit auto ou un prêt étudiant peut améliorer votre taux d’endettement.

- Améliorez votre gestion bancaire : évitez les découverts, constituez une petite épargne de précaution.

- Faites-vous accompagner : par un courtier ou une solution comme Virgil.

Comment maximiser vos chances d’obtenir un prêt

Vous avez le bon salaire pour emprunter 200 000 euros, mais il vous manque l’apport personnel ou les garanties suffisantes ? Pas de panique, vous n’êtes pas seuls. Aujourd’hui, il existe des solutions innovantes pour concrétiser votre projet immobilier, même sans disposer de toutes les cases “banque friendly”. L’une des plus efficaces pour les jeunes actifs reste le co-investissement immobilier.

Chez Virgil, on vous aide à sauter le pas. Concrètement, on complète votre apport – jusqu’à 100 000 €, sans intérêt ni mensualités – pour que vous puissiez acheter le bien que vous voulez, dans le quartier qui vous fait rêver. En échange, on devient partenaires dans votre projet, mais vous restez 100 % chez vous.

Les avantages du co-investissement avec Virgil :

- Un apport boosté, sans alourdir votre endettement.

- Pas de mensualités ni d’intérêts pendant toute la durée où vous vivez dans votre logement.

- Une sortie équitable : à la revente, chacun récupère sa part selon son investissement.

- Un accompagnement sur-mesure, du premier échange jusqu’à la signature chez le notaire.

Alors, quel salaire faut-il pour emprunter 300 000 euros ou 200 000 euros en 2025 ? En moyenne, comptez entre 2 800 et 4 000 € nets par mois, selon la durée du prêt. Mais attention à ne pas faire de votre revenu un critère absolu. Votre profil global, votre gestion financière, votre projet de vie… tout cela entre aussi en ligne de compte.

Et si vous êtes juste en dessous du seuil, que vous bloquez sur l’apport ou que vous avez besoin d’un petit coup de pouce pour franchir le cap, Virgil est là pour vous accompagner. Parce qu’on croit que l’accès à la propriété ne devrait pas dépendre uniquement de votre compte en banque, mais de votre ambition, de votre stabilité et de votre projet de vie.

Avec Virgil, vous êtes 100 % chez vous, mais jamais seul pour y arriver.

Quand l’emprunt ne suffit plus, il y a Virgil

Face aux prix dans les grandes villes, même avec un bon salaire, votre capacité d’emprunt ne suffit plus toujours pour pouvoir acheter le bien que vous méritez. Ceux qui achètent aujourd’hui, ce sont ceux qui ont déjà acheté il y a 20 ans. Ou ceux à qui les parents peuvent offrir un apport. Avec Virgil, on change la donne. On vous apporte aujourd’hui jusqu’à 100 000€ de capital pour acheter sans attendre. Et sans renoncer au bien que vous méritez.