Que signifie TAEG ?

Le TAEG, ou Taux Annuel Effectif Global, est l’indicateur officiel qui exprime le coût total de votre crédit sous la forme d’un pourcentage annuel.

Il inclut non seulement le taux d’intérêt de votre prêt, mais aussi les frais annexes obligatoires (assurance, dossier, garanties…). Résultat : vous n’avez plus à additionner vous-même les lignes d’un devis bancaire, le TAEG vous donne une vision claire et chiffrée de ce que vous coûtera réellement votre emprunt chaque année.

À quoi sert le TAEG dans un prêt immobilier ?

Quand vous comparez deux prêts immobiliers, le taux d’intérêt nominal ne suffit pas. Pourquoi ? Parce que d’autres frais entrent en jeu et peuvent faire toute la différence. C’est là que le TAEG devient votre boussole.

Il vous permet de :

- Comparer objectivement plusieurs offres de prêt.

- Détecter les frais cachés ou exagérés.

- Identifier l’offre la plus avantageuse, pas seulement la plus “basse en apparence”.

Si vous ne devez regarder qu’un seul chiffre avant de signer, c’est celui-là.

Comment calculer le TAEG facilement ?

Pas besoin de devenir un expert en calcul : avec le simulateur en ligne Virgil, tout se fait en quelques clics. Sur notre plateforme, vous n’avez qu’à renseigner :

- Le montant que vous souhaitez emprunter

- La durée du prêt

- Le taux d’intérêt nominal proposé

- Le taux de votre assurance emprunteur

- Vos frais de dossier

En quelques instants, le simulateur vous affiche votre TAEG. Vous bénéficiez de résultats clairs, accompagnés d’explications sur chaque composante du taux, pour comprendre d’un coup d’œil ce qui alourdit ou allège votre crédit.

L’interface a été conçue pour être ultra-intuitive, même si vous n’êtes pas à l’aise avec les chiffres : aucune formule à manipuler, juste un tableau de bord limpide pour comparer vos offres et négocier en toute confiance.

Ce que le TAEG inclut (et ce qu’il n’inclut pas)

Les frais toujours pris en compte dans le TAEG

Pour assurer une comparaison fiable entre plusieurs crédits, certains frais sont systématiquement intégrés dans le calcul du TAEG :

- Le taux nominal : c’est le taux d’intérêt de base appliqué au montant emprunté.

- L’assurance emprunteur : souvent obligatoire, elle couvre le décès, l’invalidité ou l’incapacité de travail.

- Les frais de dossier : facturés par la banque pour la gestion administrative du prêt.

- Les garanties : caution ou hypothèque, qui sécurisent la banque en cas d’impayés.

- Les frais annexes obligatoires : comme l’ouverture d’un compte si exigée, ou les frais de courtage si vous passez par un intermédiaire.

Les frais parfois oubliés ou exclus

Quelques coûts, pourtant non négligeables, restent en dehors du calcul standard du TAEG :

- Les frais de notaire : indispensables pour la transaction, ils varient en fonction de la localisation géographique et du montant du bien.

- Les pénalités de remboursement anticipé : si vous décidez de solder votre prêt avant terme, ces indemnités peuvent s’appliquer, mais elles ne sont pas intégrées dans le TAEG initial.

- Les intérêts intercalaires : pour un achat en VEFA (Vente en l’État Futur d’Achèvement), ces intérêts payés pendant la construction ne sont pas pris en compte.

- Les frais exceptionnels : frais de retard ou autres coûts non standard qui peuvent survenir au cours du crédit.

Gardez-les en tête pour avoir une vision complète du coût réel de votre achat.

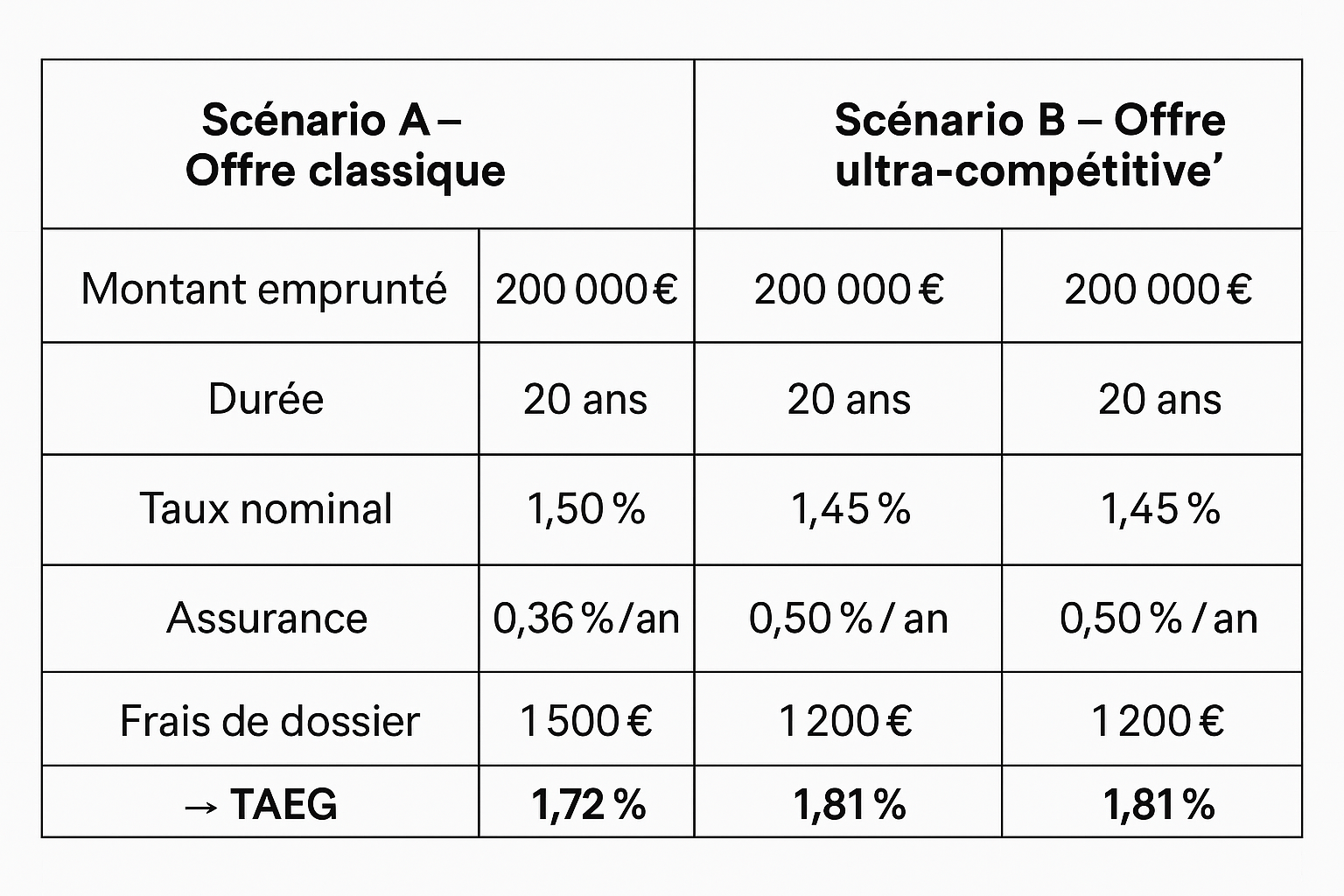

Exemples pratiques de calcul TAEG

Un exemple concret pour mieux comprendre :

Résultat : même si le taux nominal est plus bas dans l’offre B, le TAEG est plus élevé. Pourquoi ? À cause d’une assurance emprunteur plus coûteuse.

Ce petit écart peut représenter plusieurs milliers d’euros sur la durée du prêt. Voilà pourquoi il faut toujours raisonner en TAEG, et non en taux nominal.

Comment faire baisser le TAEG de votre crédit immobilier ?

Vous avez le pouvoir d’agir sur plusieurs leviers pour diminuer votre TAEG, on vous expliquer comment :

- Augmenter votre apport personnel : moins vous empruntez, plus le coût global diminue, et donc le TAEG avec. Votre capacité d'emprunt est également moins impactée.

- Opter pour une délégation d’assurance : en choisissant un contrat d’assurance externe, vous profitez de tarifs souvent plus compétitifs qu’en banque (merci aux lois Lagarde et Lemoine).

- Négocier ou supprimer les frais de dossier : une marge de manœuvre fréquente, surtout si vous avez un bon profil ou si vous êtes accompagné.

- Adapter la quotité d’assurance : si vous empruntez à deux, ajustez la couverture en fonction des revenus ou de l’état de santé de chacun.

- Faire appel à un courtier : son réseau et son expertise peuvent vous ouvrir l’accès à des offres plus avantageuses, pour obtenir le meilleur taux selon la période et votre situation.

Chez Virgil, nos équipes vous aident à décrypter les propositions, à négocier les frais, à simuler le coût réel de votre crédit. Vous n’êtes pas seul dans cette démarche : notre but, c’est de vous aider à acheter en toute sérénité, sans mauvaise surprise.

FAQ : Le TAEG en 3 questions

Est-ce que le TAEG est toujours indiqué dans une offre de prêt ?

Oui, c’est une obligation légale. Tout établissement prêteur doit afficher le TAEG dans sa proposition de crédit, pour garantir une comparaison équitable.

Un prêt avec un TAEG plus bas est-il forcément meilleur ?

En général, oui. Mais attention : vérifiez aussi les conditions du prêt, comme les options de remboursement anticipé, la flexibilité ou les garanties exigées. Comparez les tableaux d'amortissement.

Quelle différence entre TAEG fixe et variable ?

Un TAEG fixe reste identique pendant toute la durée du prêt. Un TAEG variable peut évoluer selon les taux du marché. Chez Virgil, on vous aide à y voir clair avant de choisir.