Qu'est-ce qu'un tableau d'amortissement ?

Quand on se lance dans un projet immobilier, il y a ce moment un peu solennel où la banque vous envoie un document plein de chiffres alignés sur des années : le fameux tableau d’amortissement.

Pas de panique. Ce tableau, c’est juste la feuille de route du prêt. Il détaille comment vous allez rembourser, mois après mois, votre crédit : quelle part va dans le remboursement du capital (le montant que vous avez emprunté), quelle part sert à payer les intérêts, et comment tout ça évolue dans le temps. En clair, c’est une sorte de GPS financier pour savoir où vous en êtes à chaque étape de votre remboursement.

Comment lire un tableau d’amortissement ?

À première vue, c’est un peu comme ouvrir un fichier Excel fait par un comptable passionné, mais une fois qu’on a les clés de lecture, tout devient limpide. Voici comment décoder ce tableau ligne par ligne.

Montant de l’échéance

C’est le montant que vous allez payer chaque mois à la banque. Il est souvent fixe si vous avez choisi un prêt à taux fixe (ce qui est le cas de la majorité des emprunteurs aujourd’hui). Cette mensualité comprend le remboursement du capital, les intérêts, et parfois l’assurance emprunteur.

Part de capital remboursé

Chaque mois, vous remboursez une petite part de ce que vous avez emprunté. C’est ça qu’on appelle le capital amorti. Au début, cette part est faible (eh oui, la banque veut ses intérêts d’abord), mais elle grossit au fil du temps.

Intérêts à payer

C’est le prix à payer pour avoir emprunté de l’argent. Les intérêts sont calculés sur le capital qu’il vous reste à rembourser. Résultat : comme ce capital diminue avec le temps, les intérêts aussi.

Capital restant dû

C’est le montant qu’il vous reste à rembourser à un moment donné. Pratique pour savoir où vous en êtes si vous envisagez un remboursement anticipé ou une renégociation de prêt.

Assurance emprunteur

Souvent incluse dans la mensualité, l’assurance emprunteur couvre certains risques comme l’incapacité de travail ou le décès. Elle peut être indiquée à part ou intégrée dans la ligne de mensualité.

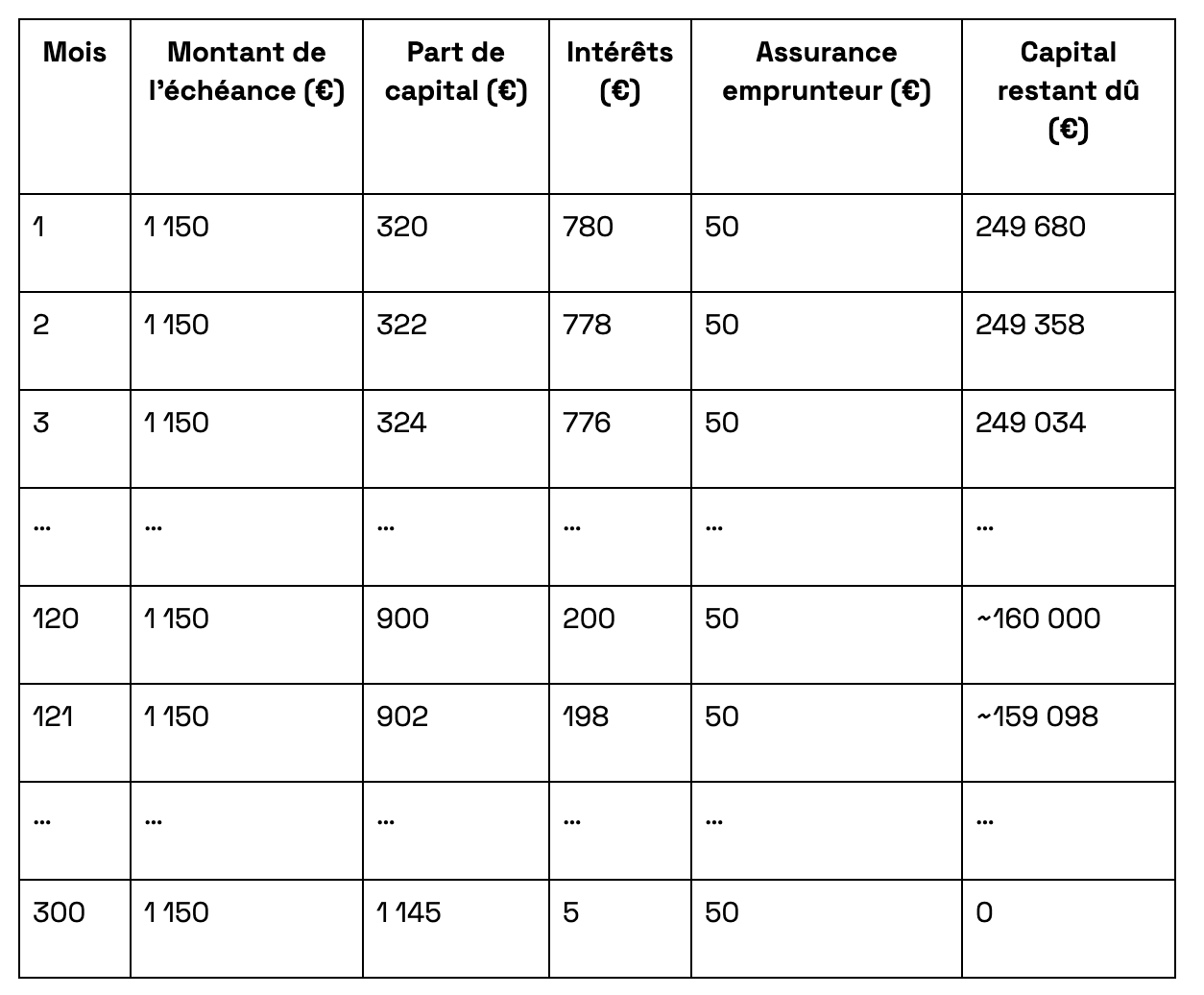

Exemple de lecture mois par mois et année par année

Prenons un prêt de 250 000 € sur 25 ans à taux fixe. Au tout début, votre mensualité peut ressembler à ça :

- 1 150 € de mensualité totale

- Dont 830 € d’intérêts

- Et seulement 320 € de capital amorti

Mais dix ans plus tard, ça s’inverse :

- 1 150 € de mensualité toujours

- Dont 250 € d’intérêts

- Et 900 € de capital remboursé

Le tableau vous montre exactement cette bascule. Il vous aide à visualiser l’accélération du remboursement au fil du temps. Faites le test par vous-même.

Capital amorti vs capital restant dû : comment les différencier ?

Facile à confondre, mais très différent :

- Le capital amorti, c’est ce que vous avez déjà remboursé.

- Le capital restant dû, c’est ce qu’il vous reste à rembourser.

L’un monte, l’autre descend. Ensemble, ils tracent votre progression vers la liberté financière.

Fonctionnement du remboursement dans un tableau d’amortissement

Pourquoi on rembourse d’abord plus d’intérêts que de capital ?

Parce que les intérêts sont calculés sur ce que vous devez encore. Donc au début, quand le capital restant dû est encore très élevé, les intérêts aussi. C’est pour ça que la part des intérêts est plus grosse en début de prêt, et que vous avez parfois l’impression de ne pas avancer vite.

Mais ne vous découragez pas : ça s’équilibre avec le temps.

L’évolution du poids des intérêts dans les mensualités

Plus vous avancez dans votre prêt, plus les intérêts diminuent et plus la part de capital augmente. C’est ce qu’on appelle l’amortissement progressif. Autrement dit : plus vous payez, plus ça devient rentable.

Différé d’amortissement

Parfois, vous pouvez commencer à rembourser votre prêt en différé, c’est-à-dire ne payer que les intérêts pendant un certain temps, avant de rembourser le capital. C’est fréquent quand on achète un bien en VEFA (vente en l’état futur d’achèvement) ou qu’on fait des travaux. C’est pratique… mais ça prolonge la durée totale du prêt et augmente le coût global.

Comment est calculé un tableau d’amortissement ?

Pas besoin d’avoir fait maths sup pour comprendre les grandes lignes. Voici ce qui se cache derrière les chiffres.

Contenu d’une mensualité

Chaque mensualité, c’est un mix de trois éléments :

- Le remboursement du capital

- Les intérêts calculés sur le capital restant

- L’assurance emprunteur, si elle est intégrée

Le montant est en général constant (sauf si vous avez un prêt à taux variable), mais sa composition change chaque mois. Pour vous faire une idée, vous pouvez réaliser un calcul de TAEG de prêt.

Capital, intérêts, assurance

La banque fait un savant calcul pour que la somme des mensualités rembourse tout le capital emprunté à la fin de la durée du prêt, en tenant compte des intérêts à chaque étape. L’assurance est ajoutée au passage, parfois à part, parfois incluse dans le montant mensuel.

Pourquoi simuler son tableau d’amortissement en ligne

Simuler votre tableau d’amortissement, c’est reprendre le pouvoir sur votre prêt. Avant même de signer quoi que ce soit, vous pouvez :

- Voir l’impact d’un taux plus bas ou plus haut

- Comprendre ce que change une durée de 20 ans au lieu de 25

- Anticiper ce que vous coûtera le prêt au total

- Tester l’effet d’un apport personnel plus important

- Envisager un remboursement anticipé plus tard

Et surtout : vous projeter concrètement dans votre futur de propriétaire. Un bon simulateur de prêt immobilier est gratuit, rapide à utiliser, et vous donne un premier aperçu très concret de votre situation.

Chez Virgil, on ne vous donne pas juste des chiffres. On vous aide à comprendre ce qu’ils signifient pour vous, et comment optimiser votre financement.

Vous hésitez sur la durée du prêt idéale ? Vous vous demandez si votre apport est suffisant ? Si vous pourrez couvrir vos frais de notaire ? Vous voulez maximiser votre budget sans vous mettre en difficulté ?

👉 On vous accompagne à chaque étape, avec des outils concrets et des conseils clairs. Et avec notre solution de co-investissement, vous pouvez même augmenter votre apport jusqu’à 100 000 € pour accéder à un bien qui vous correspond vraiment.