Virgil ajoute jusqu’à 100 000 euros d’apport pour compléter votre financement. Prêt à découvrir ce que vous pourriez acheter avec nous ?

Investissez dans l’immobilier : voilà un conseil que l’on entend beaucoup lorsqu'on parle des meilleures stratégies pour se constituer une épargne. Mais un achat est-il toujours rentable ?

Ce qu’on peut vous dire, en tout cas, c’est qu’un achat immobilier n’est jamais rentable tout de suite. En cause : les frais de transaction qui peuvent coûter jusqu’à 10% du prix du bien. C’est l’argent que vous payez simplement pour permettre à l’achat d’aboutir : calculer frais de notaires, frais de crédits et autres frais incompressibles.

La question qu’il faut se poser avant d’acheter n’est pas de savoir si l’investissement est rentable ou non, mais bien à partir de quand cet investissement sera rentable. Quand est-ce que la plus value que vous récupérez à la revente, après solde de votre crédit, dépassera votre investissement initial ?

Nous vous proposons de répondre à cette question en faisant pour vous un calcul qui vous permettra de vous projeter dans l’avenir.

Continuez de lire si vous souhaitez évaluer la rentabilité de votre projet d’investissement immobilier.

Pourquoi les achats immobiliers sont-ils rentables ?

Les investissements immobiliers sont vus comme d’excellents moyens de se constituer un capital. Cette réputation est généralement méritée. Voici quelques-uns des leviers qui font de l’achat immobilier un projet rentable.

Appréciation immobilière et plus value à la revente

C’est la réponse la plus évidente : lorsqu’on achète un bien et que ce bien gagne de la valeur au fil des années, on gagne en capital. Et si les achats immobiliers sont rentables, c’est d’abord grâce à l’appréciation immobilière. À Paris, par exemple, les prix n’ont cessé d'augmenter sur les 25 dernières années. Difficile de croire qu’à une époque, on pouvait acheter des appartements à 15 000 francs du mètre carré en plein Paris !

Face à la courbe des prix de l’immobilier, il y a deux réactions possibles : la première, c’est regretter de ne pas avoir acheté il y a 5 ans. La deuxième, c’est se demander si cette folle ascension va durer pour toujours. Les prix peuvent-ils se mettre à dégringoler ? D’ailleurs, fin 2022, le prix au mètre carré a baissé pour la première fois à Paris.

Chez Virgil, nous avons beaucoup de talents, mais celui de prédire l’avenir n’en fait pas partie.

Et même si les prix stagnent ou baissent au cours des prochaines années, un achat immobilier peut rester très rentable. Pourquoi ?

Parce qu’il vous permet d’éviter une des plus grandes dépenses que vous faites tous les mois : votre loyer. Ceci, à une seule condition : acheter votre résidence principale.

Acheter sa résidence principale ou comment transformer son loyer en épargne

Tous les achats immobiliers ne sont pas égaux. Chez Virgil, nous pensons qu’il est toujours plus judicieux d’acheter sa résidence principale et ce, pour une raison simple : on se débarrasse une fois pour toute du fardeau du loyer. Mieux : on transforme une dépense en épargne.

Plutôt que de payer votre propriétaire tous les mois pour le droit d’habiter un appartement qui n’est pas le vôtre, vous remboursez les mensualités du crédit qui vous a permis d’acheter un bien qui vous appartient.

Acheter sa résidence principale est toujours plus intéressant que de la louer, et ce, pour trois raisons principales.

Un loyer payé est un loyer perdu. C’est de l’argent que vous ne reverrez jamais.

Vous aurez toujours besoin d’un toit au-dessus de votre tête.Si vous n’achetez pas, vous vous condamnez à devoir payer un loyer toute votre vie.

Votre crédit, lui, n’est pas éternel. Vous finirez bien par le solder.

Vous avez bien lu : dans n’importe quelle situation, acheter sa résidence principale finit toujours par devenir rentable. Il y aura toujours un moment où la somme des loyers économisés dépassera le montant investi dans les frais d’acquisition et les frais liés à votre crédit. En d’autres termes, ces frais seront amortis.

Très bien, mais il s’agirait de savoir quand, histoire de ne pas se lancer dans un projet qui sera rentable dans 500 ans.

C’est pour vous permettre de répondre à cette question que nous avons construit un simulateur de patrimoine personnalisable qui vous permet de voir l’écart de patrimoine entre votre situation si vous avez (enfin) acheté ou si vous avez continué de le louer.

Comment calculer la rentabilité d’un investissement locatif ?

Vous avez repéré un bien qui semble intéressant. Bonne localisation, prix raisonnable, loyer correct... Mais est-ce que ça vaut vraiment le coup d’investir ? C’est là qu’entre en jeu la rentabilité locative. Et non, il n’en existe pas qu’une seule. Voici les fondamentaux à connaître avant de vous lancer.

Rentabilité brute : un bon point de départ, à relativiser

C’est le calcul le plus simple, souvent utilisé pour avoir une idée rapide de la performance du bien. Il consiste à rapporter le loyer annuel (sans charges) au prix d’achat.

Formule : (Loyer mensuel x 12) / Prix d’acquisition x 100

Ce que ça dit : la performance théorique de votre achat.

Ce que ça ne dit pas : les charges, les frais, les périodes de vacance locative... Bref, tout ce qui peut impacter vos revenus réels.

Rentabilité nette : plus réaliste, mais dépendante des charges

Ici, on affine le calcul en intégrant les principales dépenses liées à l’exploitation du bien : taxe foncière, assurances, frais de gestion, charges non récupérables...

Formule : (Revenus locatifs nets / Coût total de l’investissement) x 100

Ce que ça dit : ce que le bien vous rapporte une fois les principales charges déduites.

Ce que ça ne dit pas toujours : l’impact de votre fiscalité personnelle, qui peut faire varier le rendement final.

Rentabilité réelle : la version "nette-nette"

C’est la version la plus complète, dans laquelle on prend aussi en compte la fiscalité et les éventuels avantages dont vous bénéficiez (régime LMNP, dispositifs de défiscalisation, etc.). Elle demande une simulation plus personnalisée, mais donne une idée très précise de ce que vous touchez vraiment.

Rentabilité sur les capitaux investis : quand vous empruntez

Si vous financez votre achat en partie avec un prêt immobilier, il est utile de calculer la rentabilité par rapport à votre apport personnel. Cela permet de mesurer ce que votre argent, à vous, rapporte vraiment.

Calculer la rentabilité de l’achat de sa résidence principale

Comme vous vous en doutez, le calcul que nous vous proposons de faire dépend de toute une foule de facteurs. Il y a d’abord votre situation personnelle. Mais il faut aussi prendre en compte la situation économique dans son ensemble. Le simulateur Virgil vous permettra de vous projeter dans l’avenir et de comprendre l’impact que votre investissement aura sur le long terme en comparant deux scénarios : celui où vous devenez propriétaire et celui où vous restez locataire.

Votre situation personnelle

L'amortissement de votre achat dépend avant tout de votre situation personnelle. C’est pour cette raison qu’il vous faudra renseigner ces informations pour faire fonctionner le simulateur.

Votre loyer

Vous pouvez renseigner le loyer de votre logement actuel ou le budget loyer que vous envisagez globalement sur les années à venir.

Votre épargne

Dans le scénario où vous achetez, votre épargne constituera votre apport de départ. Dans le scénario où vous resterez locataire, on considérera que vous placez cette épargne, par exemple sur un livret A à 3%.

Encart : si vous souhaitez placer votre épargne sur un actif plus risqué mais plus rémunérateur, vous pouvez changer le taux de rémunération de l’épargne dans les paramètres.

Votre budget d’achat

Nous le calculerons à partir de votre apport et des mensualités que vous pouvez payer.

En fonction du prix au mètre carré, le simulateur affichera la taille d’appartement à laquelle vous pourrez prétendre.

Vous êtes déçu du résultat ? C’est normal. Dans les grandes villes, il est fréquent de ne pas pouvoir acheter un appartement aussi grand que celui qu’on peut louer. C’est pour cette raison que nous avons créé Virgil.

Besoin de booster votre budget pour acheter votre résidence principale ?

Virgil investit à vos côtés jusqu’à 150 000 € supplémentaires. Ce n'est pas un prêt. C'est du capital immobilier. Et ça va tout changer.

Les paramètres généraux

Évidemment, la rentabilité de votre achat ne dépend pas que de votre situation personnelle. Voici les autres paramètres qui peuvent impacter la rentabilité de votre achat.

L’appréciation immobilière

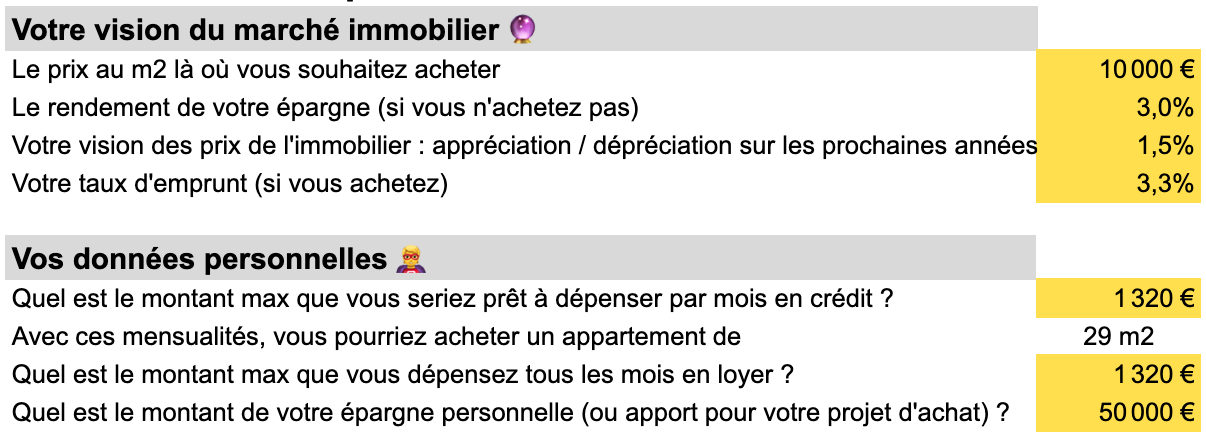

Par défaut, nous avons pris le taux de 1,5% observé au premier semestre 2022 mais vous pouvez choisir la valeur qui vous paraît la plus plausible.

Le prix au mètre carré

Nous avons créé ce simulateur initialement pour Paris, le prix au mètre carré est donc fixé à 10 000 € (ce qui correspond au prix moyen actuel intra-muros), mais vous pouvez l’ajuster. A titre indicatif, le prix moyen au mètre carré à Lyon est de 5 000€, à Marseille de 4 000€, etc.

Comment s’assurer que le prix au mètre carré qu’un vendeur vous propose est le bon ?

En comptant sur un co-investisseur expert qui sait débusquer les pièges et vous éviter de faire une mauvaise affaire. Car si vous achetez trop cher et très au-dessus du prix du marché, vous risquez de devoir attendre plus longtemps avant de rentabiliser votre achat. Chez Virgil, nous avons permis à plus du quart de nos clients d’éviter d’acheter à un prix nettement surévalué, un gaspillage qui leur aurait coûté en moyenne 40 000 € !

Le taux d’emprunt

Au début de 2023, il est de 3,3%. Un taux supérieur à celui de 2022. En cause ? L’inflation. Face à l’inflation, les banques augmentent les taux d’emprunt qu’elles proposent ce qui fait augmenter le coût de votre crédit. Mais l’inflation ne fait pas qu’affecter les taux d’emprunts : elle augmente aussi les loyers.

Le bilan

Prenons l’exemple d’une jeune primo-accédante qui dispose d’une épargne de 50 000 euros et qui débourse 1 320 euros de loyer tous les mois. Si elle décide d’acheter à Paris, avec un prix au mètre carré de 10 000 euros, elle aura le budget pour un appartement de 29 mètres carré en payant des mensualités du même montant que son loyer.

Les premières années, cet achat est un coût, mais au bout de 4 ans, elle aura amorti ses frais et gagnera plus d’argent en tant que propriétaire que si elle était restée locataire.

Et vous, dans tout ça ? Pour essayer notre simulateur de patrimoine, c’est par ici.

Comment s’assurer de faire un achat immobilier rentable ?

Chez Virgil, nous savons qu’acheter sa résidence principale est souvent un pari gagnant. Surtout quand on s’assure de maximiser la rentabilité de son investissement en suivant les deux conseils suivants.

Acheter vite

En terme d’investissement, le plus tôt est le mieux. Plus vite vous aurez acheté, plus vite votre achat sera rentabilisé. Souvenez-vous de ce que l’on se dit en regardant la courbe d’évolution des prix immobiliers : j’aurais dû acheter il y a 5 ans… Il est possible d’agir dès aujourd’hui pour vous éviter d’avoir ce regret dans 5 ans.

Mais ce n’est pas tout : il existe bel et bien une horloge biologique pour l’achat d’un premier appartement. Il est facile d’emprunter avant 30 ans, beaucoup plus difficile passé 40 et encore plus difficile après 45 ans. Vous n’aurez pas la possibilité de devenir propriétaire éternellement et les conditions de prêt se détériorent rapidement !

Revendre dans longtemps

Minute, papillon : acheter vite, c’est très bien… Mais si c’est pour revendre deux ans plus tard, alors le jeu n’en vaut pas la chandelle - il risque même de vous coûter cher. Il faut donc éviter d’acheter un bien où vous ne vous voyez pas vivre quelques années au moins. Exit, les studios trop petits où vous vous sentirez à l’étroit. En vendant pour acheter plus grand quelques années plus tard, vous payerez une deuxième fois les frais de notaire avant même de les récupérer intégralement.

La solution du co-investissement

Si vous avez bien suivi, vous êtes peut-être en train de vous dire que ces deux conditions sont contradictoires. D’un côté, il faudrait acheter le plus vite possible pour maximiser la rentabilité de son investissement. De l’autre, il faudrait acheter un bien suffisamment grand et confortable pour y vivre plusieurs années. Mais pour ce faire, il faut attendre d’avoir mis suffisamment d’argent de côté. Un raisonnement qui se mord la queue ? Plus maintenant !

Parce qu’il y a une troisième solution, proposée par Virgil : le co-investissement immobilier. Virgil s’est donné pour mission de vous permettre d’acheter un bien où vous voudrez vraiment vivre sur la durée.

Comment ? C’est simple : Virgil ne vous prête pas d’argent mais achète à vos côtés. En échange, Virgil détient une part du bien que vous pouvez racheter à tout moment à un prix fixé à 100% de sa valeur initiale + une indemnité d’occupation correspondant au temps passé dans l’appartement. Avec nous, plus de loyers à payer: vous êtes chez vous, vraiment chez vous.

Ce que permet Virgil, c’est d’acheter dès aujourd’hui un appartement où vous vivrez plusieurs années. Vous économiserez ainsi les frais d’une transaction supplémentaire. Intéressant non ?

L’achat plus rentable que la location

Il y a un résultat qui sera toujours le même, quels que soient les paramètres de l’équation : à terme, acheter sera TOUJOURS plus rentable que de louer. Vous aurez toujours besoin d’un toit au-dessus de votre tête, alors autant faire en sorte que ce toit vous appartienne !

Il vous faudra en revanche toujours quelques années pour amortir les frais de votre acquisition et de votre emprunt. Gare aux reventes rapides !

Le mieux est donc d’acheter vite… mais aussi d’acheter un bien dans lequel vous vous projetez vraiment. Chez Virgil, notre mission c’est de vous permettre de le faire.

Et si vous commenciez par acheter un bien pour vous ?

Chez Virgil, nous croyons dur comme fer en l’investissement dans la pierre. Et nous savons aussi que la meilleure façon de le faire, c’est d’abord d’acheter sa résidence principale pour arrêter de payer un loyer. Seulement voilà : face aux prix dans les grandes villes, difficile d’acheter un bien dans lequel on se voit vivre. Alors on est tenté de faire les choses à l’envers en commençant par un investissement locatif, malgré tous les risques que cela comprend. Mais ça, c’était avant Virgil : nous investissons jusqu’à 150 000 euros à vos côtés pour vous permettre d’acheter le bien qui vous correspond vraiment.